こんにちはー。ゆずの木(@shinTFP1)です。

どうやら新型コロナウイルスの感染拡大により、日本人の貯蓄率が高まっているそうです。

要因は次の通りです。

✔ 外出機会が減り、お金を使わなくなった。

✔ 政府から1人10万円が給付された。

✔ 副業を始めた。

飲食業や観光業などはコロナ禍で大ダメージを受けていますが、直接仕事に影響のなかった方の中には「コロナバブル」となった方もいるようです。

しかし、今まで貯めてきたその貯金、お金の知識がなければ減ってしまうかもしれません。

ざっくり計算で、100万円の貯金が20年後には67万円になっちゃうかも。

(正確に言うと、67万円の『価値』)

そこで、今回は「なぜコロナによって貯金の価値が減ってしまうのか」ということと、「その対応策」について話をしていきたいと思います。

小難しい経済の話になるかもしれませんが、小学生にも分かるように説明します。

今回の記事を読むことで、10年、20年と自分の資産をきっちりと守れるきっかけになると思います。

ぜひ、最後までお付き合いください。

✔ 貯金のお金を減らしたくない人

✔ 老後資金を全て貯金で準備している人

✔ インフレについてよく知らない人

この記事を書いた人

✔ ゆずの木(@shinTFP1)

✔ FP3級

✔ 小学校教師

✔ インデックス投資歴2年目

✔ 含み益6桁

お金の価値を減らす正体「インフレ」

インフレとは

インフレ(インフレーション)とは、モノの値段が高くなることで、相対的にお金の価値が低くなってしまうことを言います。

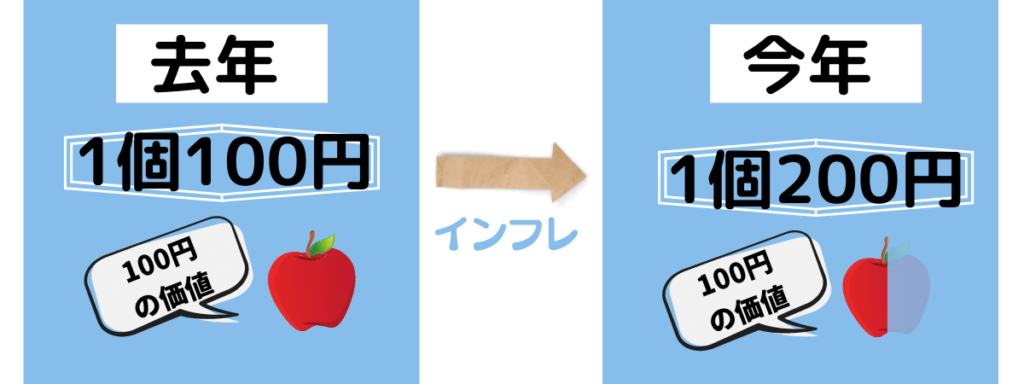

例えば、去年リンゴが1個100円だったとします。

それが今年200円に値上がりしたとしたら、お金100円ではりんごが1個も買えなくなるわけですから、お金の価値は下がったことになります。

このようにお金の価値が下がることをインフレーションといいます。

インフレの要因

インフレになる要因、つまりお金の価値が下がる要因は主に次の2つが考えられます。

①お金が大量に出回る。

②供給に対して需要が多い。

今回のコロナ禍で該当する要因は「①お金が大量に出回る」です。

コロナ禍における経済の縮小を最小限に留めるために、政府が1人10万円給付金や飲食店への補助金など、お金を刷りまくっていることで、お金が大量に出回っているのです。

何でも量が少ないと価値が高まり、逆に量が多いと価値は低くなります。

今回はお金の量が多いためにお金の価値が低くなっているのです。

日銀の目標インフレ率は2%

先ほどの例では、分かりやすくりんごの値段を2倍にしました。

しかし、実際はそんなに極端には上がりません。

少しずつ、少しずつ、モノの値段が上がっていきます。

あるいは少しずつ、少しずつ、お金の価値が下がっていきます。

それでは、具体的にはどのくらいの割合でお金の価値が下がっていくのでしょうか。

実は、日銀は2013年にインフレ2%を目標に設定しています。

これまでは2%の目標に届いていなかったのですが、今回のコロナをきっかけにお金の供給量が増えたことで、一気にインフレの可能性が高まっているのです。

インフレ2%のシミュレーション

仮にインフレ率が2%に達した倍、「100万円」という数字自体に変化はありませんが、その価値は98万円になってしまいます。

そして、次の年もインフレ率2%だと、さらに価値が減っていきます。

では、今年を基準に、インフレ率が2%の場合、今年の100万円の価値はどのように低下していくのかシミュレーションしてみましょう。

| 年数 | 価値 |

| 今年 | 100.0 万円 |

| 1年後 | 98.0 万円 |

| 2年後 | 96.0 万円 |

| 3年後 | 94.1 万円 |

| 4年後 | 92.2 万円 |

| 5年後 | 90.4 万円 |

| 6年後 | 88.6 万円 |

| 7年後 | 86.8 万円 |

| 8年後 | 85.1 万円 |

| 9年後 | 83.4 万円 |

| 10年後 | 81.7 万円 |

| 11年後 | 80.1 万円 |

| 12年後 | 78.5 万円 |

| 13年後 | 76.9 万円 |

| 14年後 | 75.4 万円 |

| 15年後 | 73.9 万円 |

| 16年後 | 72.4 万円 |

| 17年後 | 70.9 万円 |

| 18年後 | 69.5 万円 |

| 19年後 | 68.1 万円 |

| 20年後 | 66.8 万円 |

うわっ!!

めっちゃ減ってるやん!💦

平成の時代は日本は先進国の中では珍しいデフレの時代でした。

ですので、お金の価値が減少するような感覚はなかったと思いますが、今後はこのようなことが起こる可能性が十分にあります。

例え、今回のシミュレーションのようなインフレ率2%とまではいかなくても、その数字に近づいていくでしょう。

インフレがへっちゃらだった昭和時代

昭和の時代は4~5%のインフレが普通に起きていました。

しかし、当時の人々はインフレに苦労した人は少なかったはずです。

なぜなら、銀行に預けてたお金の金利も6%ほどあったからです。

モノの値段が4~5%上昇(お金の価値が4~5%減少と同義)しても、預金が6%増えたら逆にプラスなのでインフレは気にならなかったのです。

しかも、高度経済成長期やバブル期には給料もウナギ登りだったので、お金は増える一方だったと思います。

しかし、バブル崩壊とともに夢のような話は終わってしまいました。

今の銀行の利息は0.01%程度。預金していて「お金が増えた!」と感じる人はいないでしょう。

インフレ対策~資産分散~

上述した通り、貯金はインフレに負けてしまいます。

しかし、現金を株式や金などインフレに強い資産に換えておくことでインフレ対策になります。

- 株式

- 債券

- 投資信託

- 金

- ビットコイン

- 不動産

これらは、かつての銀行のように現金の価値を高める可能性のある資産になります。

「株式などの投資は怖い」というイメージを持っている方もいらっしゃるかもしれません。

むしろ、そういうイメージの方が多いかもしれないですね。

投資には元本割れリスクがあるのも事実です。

しかし、王道の投資方法なら、かなり高い確率でリターンを上げることができます。

まとめ

今回は、「【インフレ】知らないとヤバい!貯金が年々減っちゃう説」というテーマで執筆しました。

インフレとは、モノの価値に対して相対的にお金の価値が下がることをいいます。

インフレが起こる要因は、①お金が大量に出回る②供給に対して需要が多いことが主に挙げられます。

インフレの対策としては、自分の資産を株式や債券、投資信託などのインフレに強い資産に換えることです。

しかも、これらの資産は価値を保存するだけでなく、逆に高めくれる可能性もあるため、資産形成の選択肢として考えていいと思います。

以上、参考になったら嬉しいです。

さいなら~♪

コメント