iDeCoにはデメリットしかないって聞くけど本当かな。

初心者でもできる投資が知りたいわ。

こういう悩みにお答えします。

☑iDeCo加入を検討している

☑iDeCoのデメリット情報が気になる

☑iDeCoについて知りたい

✅iDeCoのデメリットとメリットが分かる

✅メリットの方が大きいことが分かる

✅老後資金の準備につながる

この記事を書いた人

✔ ゆずの木(@shinTFP1)

✔ 小学校教師11年目

✔ FP3級

✔ 投資歴3年目

✔ 含み益6桁

「人生100年時代」という言葉をよく耳にするようになりました。

/

長生きできるのは嬉しい!!(*^_^*)

\

でも、年金問題も私たちを悩ませていますよね。

今後の日本の人口推移を見た場合、年金受給額は減額されていくでしょう。

そこで、政府が用意したiDeCoという制度に注目が集まっていますが、ネット上では「デメリットしかない」という意見も散見されます。

あらゆる物事は多面的に見ることができるので、もちろんデメリットの一面もあるかもしれませんが、本記事ではそのデメリットに対してあえて反論していきたいと思います。

先に結論を述べると、

iDeCOにはデメリットを上回るメリットがある!

と考えています。

本記事を読むことで、iDeCoに対する皆さんの考え方が整理されますので、ぜひ最後までお付き合いください。

そもそもiDeCoとは

iDeCo(個人型確定拠出年金)とは、ざっくり投資×節税ができる制度です。

加入者自身が投資する金融商品を選び、運用した成果を将来の年金として受け取ることができます。

また、積立・運用・受取時に節税効果があり、政府も積極的に活用を勧めています。

サラリーマンや公務員は給料から税金が源泉徴収されるので、節税のイメージはあまりないかもしれませんが、iDeCoを活用することで節税になり、給料の手取額も多くなります。

積み立て投資をしながら給与から源泉徴収される所得税・住民税が少なくなります。

職種によって積み立て金額の上限が異なるので、チェックが必要です。

☑自営業者等:月額6.8万円

☑企業型DCのない会社員:月額2.3万円

☑企業型DCに加入している会社員:月額2.0万円

☑公務員:月額1.2万円

☑専業主婦(夫)等:月額2.3万円

政府が用意した制度でそれなりに優れた制度に見えるけど、デメリットしかないって本当?

iDeCoのデメリットと反論

では、ここからはiDeCoのデメリットについて取り上げてみます。

iDeCoのデメリットの代表例は次の3つになります。

①60歳まで引き出すことができない

②元本割れのリスクがある

③各種手数料がかかる

それぞれのデメリットに解説しながら、私なりに反論していきたいと思います。

取り上げるデメリットと私の反論、どちらが説得力があるか審判する気持ちで読んでみてください。

①60歳まで引き出すことができない

iDeCoの加入に躊躇する一番大きな理由がこれですね。

一度iDeCoに加入すると、解約するまで引き出すことができません。

例えば30歳から2.3万円を60歳まで積み立てた場合、積立元本だけで828万円になります。結構な大金ですが、途中で必要になった場合でも解約しなければ引き出すことができません。

これは大きなデメリットとして認知されています。

このデメリットに対しての反論はこうです。

そもそもiDeCoは年金だから引き出せなくて当然。むしろ引き出せたら困る。

考え方の前提として、iDeCoの目的を明確にしないといけません。

iDeCOは年金準備制度です。

自分の資産を60歳まで引き出せないのは、確かに不自由な一面かもしれません。

ところが、特に意思の弱い人にとっては、この不自由があるからこそ積立を継続することができ、むしろメリットに働くこともあるのです。

②元本割れのリスクがある

iDeCoは積み立て投資をしながら節税の恩恵を受ける制度です。

投資であるからには当然元本割れのリスクがあります。しかも、投資する金融商品は自分で選ばなければならないため、「投資は怖い」というイメージをお持ちの方にとっては、特にデメリットに感じるかもしれません。

このデメリットに対しての反論はこうです。

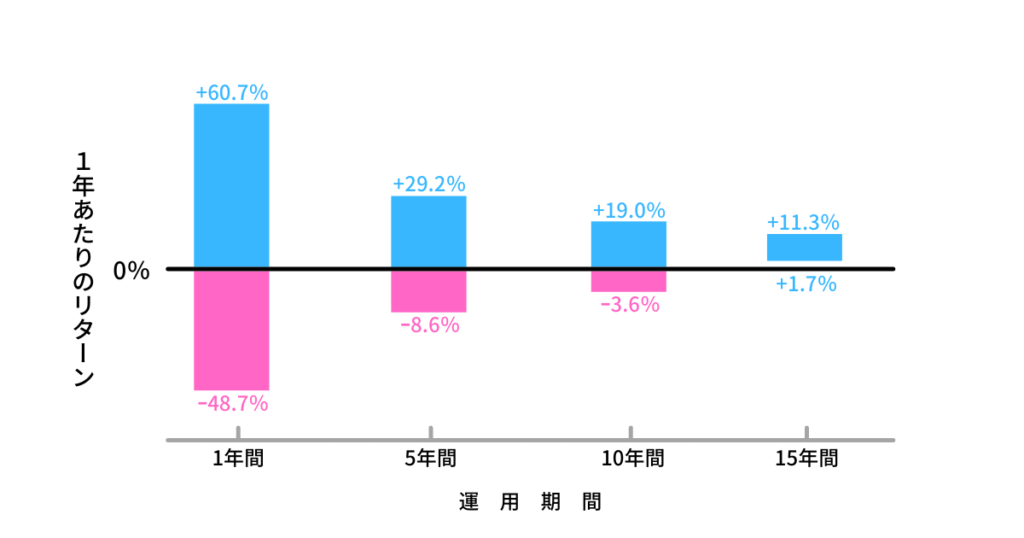

S&P500指数に連動するインデックスファンドを選んで15年以上運用すれば、元本割れのリスクはほぼない。

これは、S&P500に連動するインデックスファンドを運用した際の運用期間と運用リターンの関係を表したグラフです。

1年のみの運用だと+60.7%から-48.7%の幅にリターンが収まります。つまり、元本割れのリスクがあります。

しかし、運用期間を延ばしていくと、マイナスの幅がどんどん縮小されていくのが分かります。

そして、15年を超えるとマイナスの幅がなくなり、どんなに成績が悪くてもマイナスリターンはないことが分かります。

要は、長期で運用すれば元本割れの可能性は極めて低くなるということです。

ここで挙げたデータは過去の実績であり、未来を保障するものではありませんが、「投資=損する」というイメージを持っている人にとっては心強いデータとなります。

そもそもiDeCoは年金制度なので、長期で運用することが通常の運用の考え方です。

③各種手数料がかかる

iDeCoの加入・運用の際にかかる手数料は主に次の4つです。

①加入時手数料:2,829円

②毎月の手数料:171円

③口座開設手数料:0~500円

④信託報酬:0.1%を下回るものから1%を超えるものまで

上記4つの主な手数料のうち、①と②は必ず発生するものです。

③は金融機関によって、④は金融商品によって異なります。

いずれにしても手数料が発生するのはデメリットとして認知されています。

このデメリットに対しての反論はこうです。

手数料以上のリターンが期待できるから大丈夫。「③口座開設手数料」と「④信託報酬」に関しては選択を間違わなければ最安コストで運用できるから気にしないで良し。

①の加入時手数料は1回きりの支払いです。

人生100年時代。長い老後年金を運用するための2,829円は気にする必要はないでしょう。

気にするべきは毎月かかるランニングコストです。

②の手数料171円は必ず支払わなければならない手数料ですが、金額的にはリターンで十分カバーできる金額でしょう。

③の口座開設手数料は、楽天証券やSBI証券を始めとする多くのネット証券では無料になっています。

④の信託報酬も、良い金融商品ほど信託報酬が低く設定されており、王道の金融商品を選べば最安コストでいけます。

例えば、

eMAXIS Slim 米国株式(S&P500)の信託報酬は0.097%で最安クラスです。

また、 eMAXIS Slim 米国株式(S&P500)は米国のS&P500に連動するファンドであり、先述したように長期運用でプラスリターンの期待値が大きいファンドです。

デメリットを上回るメリット

以上の理由から、iDeCOのデメリットは気にする必要がないと考えます。

しかも、iDeCOにはこれらのデメリットを上回るメリットがあります。

そのメリットは次の3つです。

①掛け金が全額税金控除になりお得

②運用益が非課税になりお得

③受取時も税金が優遇されお得

1つずつ解説していきます。

①掛け金が全額税金控除になりお得

iDeCoに掛け金を拠出する際、その積み立て額は全額、課税所得から控除され、給料から源泉徴収される税金を低く抑えることができます。

具体的にはどれくらい控除されるの?

月額2.3万円を拠出している会社員を例に考えてみましょう。

月額2.3万円を掛け金とすると、年間27.6万円拠出することになります。

税率が所得税20%、住民税10%とすると、27.6万円×30%で年間8.28万円の節税になります。

年間8.28万円のお得!

これだけの現金が増えるって大きいですよね。

この金額をさらに運用に回していけば、資産形成のスピードはさらに加速していきます。

②運用益が非課税になりお得

通常、資産運用によって得た運用益には約20%の税金がかかります。

しかし、政府が用意してくれたこのiDeCoには運用益がかかりません。

ゼロです!非課税!!

どれくらいお得になるのか具体的な数字で見てみましょう。

毎月2.3万円を30歳から60歳まで30年間、年率5%で複利運用した場合を見てみます。

この場合、30年間で積立額828万円に対し、運用益は1,086万円になるシミュレーションになります。

通常の運用だと約20%課税されるので、1,086万円×20%で217.2万円を税金として納めることになりますが、iDeCOだと非課税ですのでこの217.2万円もマルマルあなたの懐に入れることができます。

つまり、217.2万円お得!

ちなみに、ここで例として取り上げた「年率5%」は、投資の世界では割と現実的な数字です。銀行での預金は0.001%程度なので、その差は歴然です。

③受け取り時も税金が優遇されお得

iDeCoは年金としての制度です。年金は受取時に税金がかかりますが、iDeCoだと受取時の税金も優遇されます。

iDeCoの受け取り方法は次の3つです。

①一時金として一括受け取り

②年金として毎月受け取り

③上記2つの組み合わせ

節税効果が最も大きいのは「一時金としての一括受け取り」です。

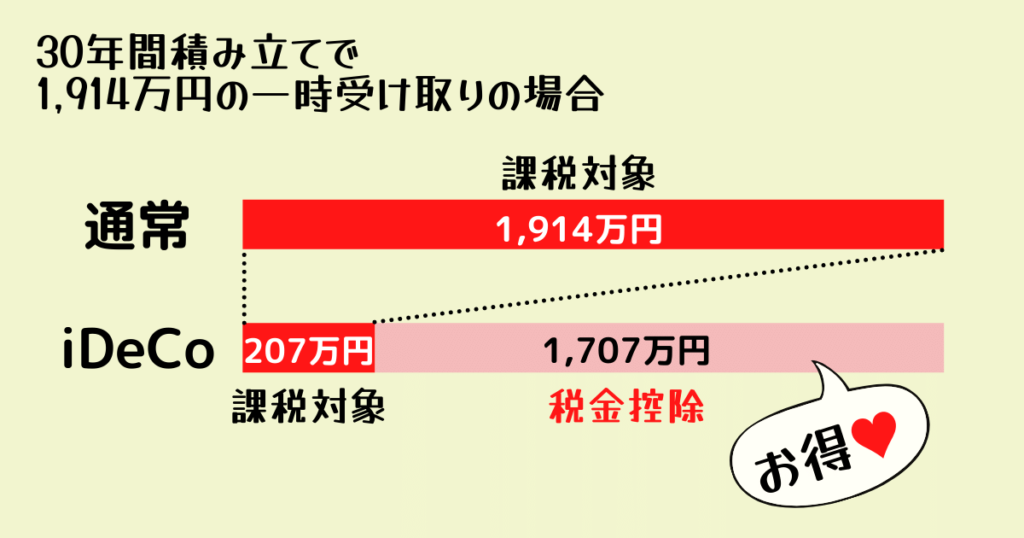

先述した例(30歳から30年間、毎月2.3万円を積み立てて年利5%で運用した場合)だと、一時金としての受け取りは1,914万円になります。

この1,914万円の収入をゴチャゴチャとややこしい式に当てはめると、課税対象となる金額は207万円になります。

約1,707万円分が課税対象から控除され、この分にかかる税金がお得になった計算になります。

【まとめ】iDeCoはデメリットを上回るメリットがある

以上、iDeCoにまつわるデメリットに対する反論と、iDeCoのメリットについて紹介してきました。

【デメリットに対する反論】

①60歳まで引き出せない。

⇒そもそも年金目的だから引き出せない方が強制的に積立ができる。

②元本割れのリスクがある。

⇒S&P500に連動するインデックスファンドで長期運用すれば元本割れしたことはない。

③手数料がかかる。

⇒証券会社、運用商品を正しく選べば最安コストに抑えられる。証券会社は楽天証券やSBI証券などのネット証券、運用商品はS&P500に連動する投資信託を選べば大きな間違いはなし。

【iDeCoのメリット】

①掛け金が全額控除される。

②運用益が非課税。

③受取時の税金も優遇される。

冒頭でも述べましたが、結論はiDeCoにはデメリットを上回るだけのメリットがある!ということになります。

加入するか悩んでいる人はやってみるべきかなと思います。

ただ、偉そうに話している私はまだiDeCoを始めていません。(^_^;)💦

ここまで語り尽くしていて怒られそうですが、私の場合は先に積み立てNISAを始めたので、今はiDeCoも始められるように家計を調整中です。

さいなら~♪

コメント